Wie verteilen sich die Gesamtkosten?

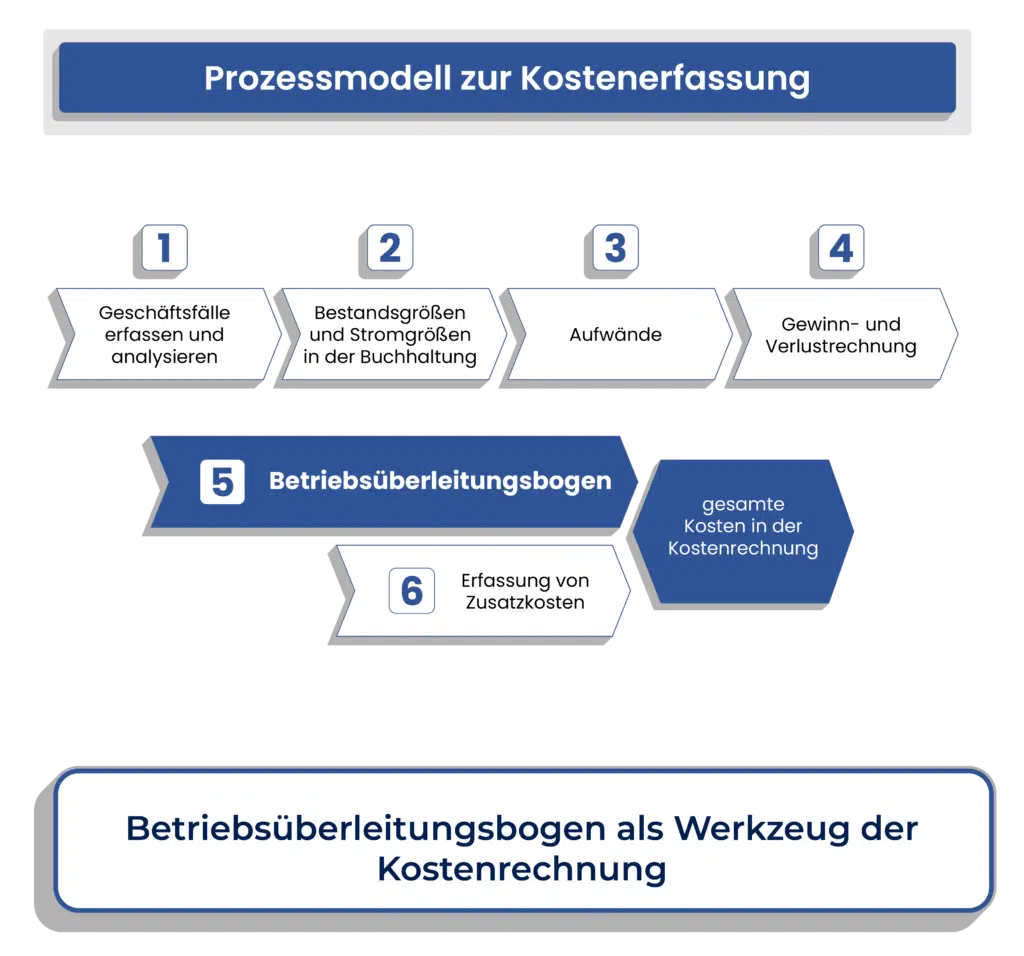

Sollen die gesamten Selbstkosten auf die einzelnen Produkte eines Unternehmens (verursachungsgerecht) aufgeteilt werden, so muss in einem ersten Schritt bedacht werden, dass es direkt zurechenbare (Einzelkosten) und nicht direkt zurechenbare Kosten (Gemeinkosten) gibt. Direkt zurechenbare Kosten sind Kosten, die in einer direkten Verbindung zum jeweiligen Produkt stehen. Indirekte Kosten sind Kosten, die nicht direkt einem Produkt zugeordnet werden können (zB. Verwaltungsmitarbeiter). Das stellt jedes Mehrproduktunternehmen vor ein Kostenverteilungsproblem. Es stellt sich also die Frage, wie diese allgemein anfallenden Kosten (Gemeinkosten) auf die jeweiligen Produkte verteilt werden sollen. Die Antwort ist der Betriebsabrechnungsbogen, welcher einen Lösungsansatz für die Verteilung der Gemeinkosten auf die Produkte liefert. Dieser zeigt, wo im Unternehmen (Kostenstellen) Kosten in welcher Höhe anfallen. Diese Darstellung erlaubt weitreichende Kostenanalysen, wodurch Kosteneinsparungspotentiale realisiert werden können.